NEWS CENTER

- 干貨:醫用手套出口需要

- 亞馬遜FBA倉庫查詢

- 口罩出口需要什么認證

- 進出口木箱包裝的標準及

- 口罩出口稅率是多少?附

- 國際空運的運價種類有什

- 干貨:防護面罩出口需要

- 防護服出口需要什么資質

- 家具出口需要什么手續及

- 重磅!消毒液出口需要什

- 熔噴布現在可以出口嗎?

- 現在口罩可以出口嗎?新

- 2020年進出口貿易數據!

- 口罩等防疫用品出口白名

- 汽車配件出口需要什么手

- 干貨!口罩機出口國外要

- 出口退稅主要類型及案例

- 食品出口需要什么資質及

- 進出口報關,客戶發票低

- 國際物流,各大國際快遞

- 重磅!醫用口罩出口和非

- 新型冠狀病毒疫情期間,

- 一次性手套出口到美國要

- 口罩出口需要哪些資質?

- 重點!呼吸機出口所需要

- 呼吸機出口需要什么資質

- 國際海運,散貨拼箱常見

- 防護服出口需要什么資質

- n95口罩出口需要什么資質

- 現在口罩允許出口嗎?中

- 【通知】這類貨物訂艙有

- 清關延遲,你單證出問題

- 國際物流,鐵路貨物運輸

- 新型冠狀病毒疫情期間,

- 外貿綜合服務業務發票的

- 醫療物資出口需要什么資

- 國際快遞,美國聯邦快遞

- 海關總署公告2017年第6

- 電子委托進出口報關及海

- 口罩出口所需流程以及必

作者:巨東物流??|??發布時間:2023-02-24 10:59??|??來源:物流資訊????關注量:

前所未有的新集裝箱船即將投入使用。下個月,交付速度將大幅加快,第二季度將大幅提高,下半年將進一步提高,2024年全年將更高,2025年將保持強勁。

Alphaliner在周二的一份新報告中警告稱:“龐大的訂單就像懸在市場上的達摩克利斯之劍,未來幾個月將有大量新船交付,不可避免地引發產能過剩的回歸。”

Alphaliner分析師Stefan Verberkmoes告訴記者,“從3月中旬開始,這種變化將是顯而易見的。”

海事戰略國際公司(MSI)預計,2023年第二季度的交付量將達到717900個20英尺當量單位,較本季度依次增長62%,2023第三季度的交付將增至764800標準箱。

每個承運人的主線船舶交付量根據Alphaliner的數據,截至2月1日,總訂單量為769萬標準箱,略低于水上船隊容量的30%。

其中,今年將交付248萬標準箱(32%),明年交付295萬標準箱,之后交付226萬標準箱。

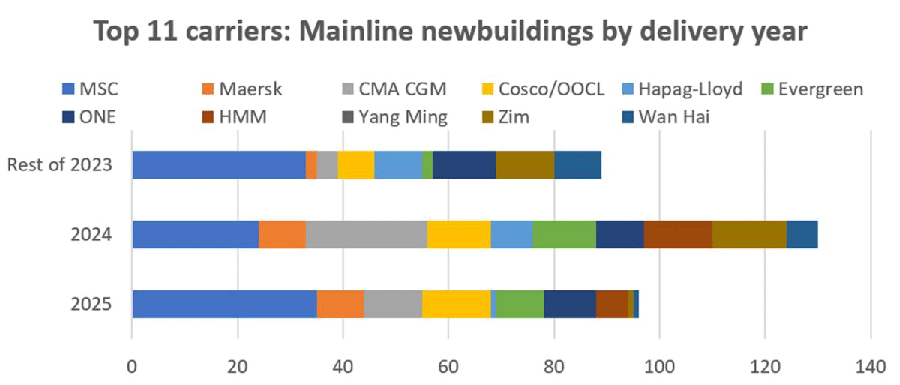

在周二的報告中,Alphaliner分析了前11家航運公司將在干線貿易中部署的新船的交付情況。這些數字對美國和歐洲干線船舶服務的進口商尤為重要。

統計數據顯示,2023年剩余時間將有89艘新干線船舶交付,接下來是明年的130艘和2025年的96艘,未來三年共有315艘。(包括非主線貿易的新船,Alphaliner數據顯示,這11家航運公司總共訂購了499艘新船。)

地中海航運公司(MSC)是世界上最大的海運公司,到2025年,該公司的干線運力將達到目前為止的最高水平。它有92艘這樣的船只在管道中,包括今年剩余時間的33艘。

CMA CGM的干線船舶訂單量位居第二,為38艘,明年交付量最多。中遠(包括東方海外)排名第三,為32。2月16日,東方海外在中國NACKS造船廠為其最新的船舶24188-TEU東方海外西班牙號舉行了命名儀式。

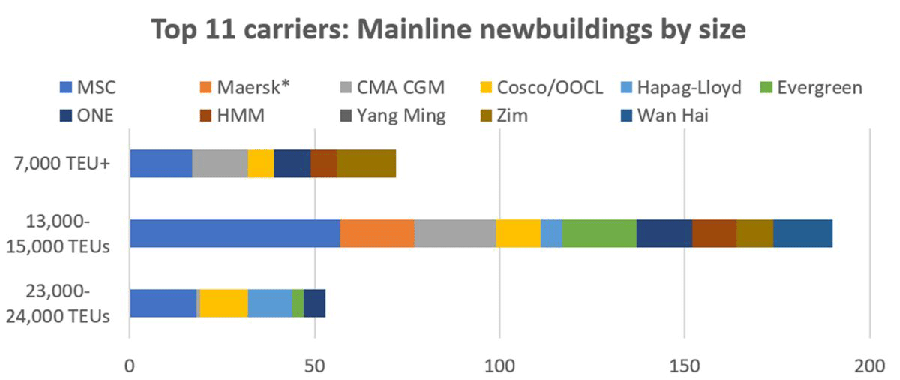

主線船舶交付量(按尺寸)Alphaliner還研究了這些新船的尺寸類別,將其分為三類:“Megamaxes”,容量為23000-24000標準箱,將在亞歐貿易中部署;“Neopanamaxes”船,可通過巴拿馬運河,容量為13000-15000標準箱;以及其他干線船舶,容量超過7000標準箱。新巴拿馬型和其他干線船舶的交付將影響美國海運市場。

到目前為止,新巴拿馬型是最大的一類,占2025年交付的干線新造總數的60%。Megamaxes占23%,其他主線新造船占17%。

MSC專注于更靈活的Neopanamax。根據Alphaliner的數據,到2025年,它們占其干線船舶交付量的62%。新巴拿馬型占CMA CGM干線船舶訂單的58%。

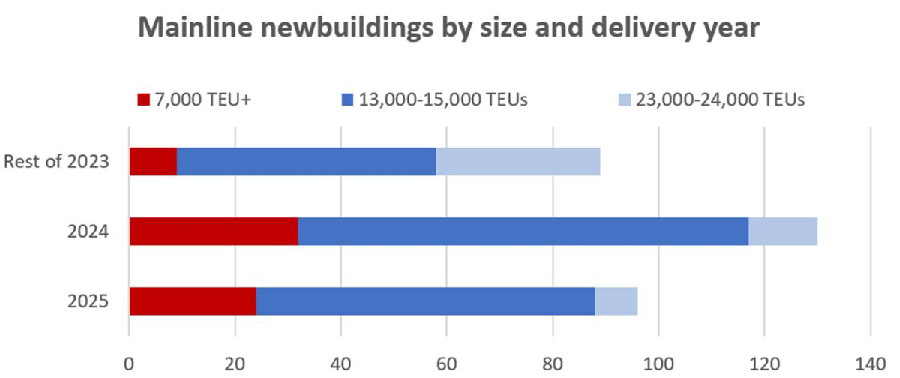

就交貨時間而言,今年最大的一批Megamax到貨(占總數的60%)即將到來,這引發了人們對即將到來的亞歐產能過剩的擔憂。

Alphaliner警告稱,“在需求減弱之際”,“一支龐大的Megamax新造艦隊”將加入亞歐貿易

在2023-25年期間,新巴拿馬型和其他大型輪的交付量將很重,但明年尤其如此(占總交付量的44%),這意味著2024年跨太平洋運價的運力壓力將加大。

對運營商戰略的影響跨太平洋航運公司馬特森(紐約證券交易所代碼:MATX)首席執行官馬特·考克斯(Matt Cox)在周二的季度電話會議上解決了訂單困境。

考克斯說:“我認為將會發生和應該發生的是,通過其全球聯盟運營的國際海運公司最終將調整其在跨太平洋和全球的船隊規。”

“有一個龐大的訂單。這些船只將被交付。其中一些船只將被推遲。我們還將看到更高水平的報廢。對于租用的船只-約占全球船隊的50%-當租用期結束時,許多船只將被退還給船主”。

考克斯補充道:“你將看到將要發生的調整規模(策略)的組合,甚至可能會鋪設船只”。他預計這些戰略將在“未來幾個月”加強

對訂單揮霍的不同看法壓倒性的共識是,由于航運公司的瘋狂訂購,他們將面臨艱難的幾年。但對于這將是多么糟糕,以及運營商訂購行為是多么理性或非理性,意見分歧。

另一種觀點認為,航運公司再次愚蠢地砸了自己的腳,屈服于經典的繁榮和蕭條航運周期模式,過度訂購,并在未來幾年內鎖定虧損——他們的訂購行為是“瘋狂的”。

根據這種觀點,訂單容量遠遠超過全球市場的需求。隨著船舶供應在很長一段時間內超過需求,至少一些航運公司將爭奪市場份額,從而造成長期的費率下降,最終將抹去許多航運公司在新冠疫情時期的暴利。

另一方面,海洋運輸公司需要新的船只。在新冠肺炎疫情之前,當運營商面臨嚴重的財務壓力時,有很長一段時間的訂單極度不足。全球艦隊變得老舊。根據VesselsValue的數據,目前世界集裝箱船的平均船齡為14.6年。

新建造的船只比舊噸位的船只更省油,燃料是航母的最高成本之一。新建筑還可以結合雙燃料能力,允許航運公司“未來證明”環境法規。

當貨運市場達到高峰時,集裝箱公司會訂購新船,因為那時他們才有足夠的資金。航運公司的資產負債表從未像今天這樣強勁。這使得他們能夠輕松地為新造船提供資金,以取代舊噸位,并降低未來運營成本。

隨著新船的交付,承運人將報廢他們擁有的舊船,并讓舊的租船噸位出租。與擁有的相比,租用的航運公司機隊比例遠高于訂購的新運力。

根據Alphaliner的數據,目前排名前11的船舶的水上租船噸位比這些船舶訂購的總噸位高76%,即460萬TEU。

許多租船期限將超過新造船交付日期,這意味著將有一個暫時的延期,而傳統的租船成本將蠶食在繁榮時期獲得的一些運營商利潤。

但最終,在經歷了一個充滿挑戰的過渡期后,航運公司最終將擁有一支規模適合需求的新的、省油的機隊,而且他們的資產負債表上仍會有一些大流行性的意外收獲——或者樂觀的理論是這樣的。

- 聯系巨東

-

巨東fba海運免費熱線:13538436570

巨東郵箱:info@world-beater.cn

郵 編:523000

地址:廣東省東莞市黃江鎮環城路99號富康大廈1107室