NEWS CENTER

- 干貨:醫用手套出口需要

- 亞馬遜FBA倉庫查詢

- 口罩出口需要什么認證

- 進出口木箱包裝的標準及

- 口罩出口稅率是多少?附

- 國際空運的運價種類有什

- 干貨:防護面罩出口需要

- 防護服出口需要什么資質

- 家具出口需要什么手續及

- 重磅!消毒液出口需要什

- 熔噴布現在可以出口嗎?

- 現在口罩可以出口嗎?新

- 2020年進出口貿易數據!

- 口罩等防疫用品出口白名

- 汽車配件出口需要什么手

- 干貨!口罩機出口國外要

- 出口退稅主要類型及案例

- 食品出口需要什么資質及

- 進出口報關,客戶發票低

- 國際物流,各大國際快遞

- 重磅!醫用口罩出口和非

- 新型冠狀病毒疫情期間,

- 一次性手套出口到美國要

- 口罩出口需要哪些資質?

- 重點!呼吸機出口所需要

- 呼吸機出口需要什么資質

- 國際海運,散貨拼箱常見

- 防護服出口需要什么資質

- n95口罩出口需要什么資質

- 現在口罩允許出口嗎?中

- 【通知】這類貨物訂艙有

- 清關延遲,你單證出問題

- 國際物流,鐵路貨物運輸

- 新型冠狀病毒疫情期間,

- 外貿綜合服務業務發票的

- 醫療物資出口需要什么資

- 國際快遞,美國聯邦快遞

- 海關總署公告2017年第6

- 電子委托進出口報關及海

- 口罩出口所需流程以及必

作者:巨東物流??|??發布時間:2023-02-01 11:30??|??來源:物流資訊????關注量:

受新冠肺炎疫情反復、俄烏沖突升級、全球通脹高企以及美聯儲暴力加息等多重因素疊加影響,2022年全球經貿復蘇進程嚴重受挫。在高通脹、低消費、去庫存的大環境下,集裝箱運輸需求明顯縮水。

同時,供應鏈擁堵持續好轉,運力加速回歸。雖然運力增長仍保持在合理區間,但需求疲軟進一步放大了運力增長的負面效應,市場供求關系出現明顯松動,運價快速跌回疫情初期水平,降幅之深、跌幅之快,超出行業預期。

2023年,市場供求關系或將進一步回歸至常態化區間。運價整體承壓,行業效益大幅縮水,將是市場面臨的最直接的挑戰。

2022年市場回顧

運輸需求萎縮 總量維持高位

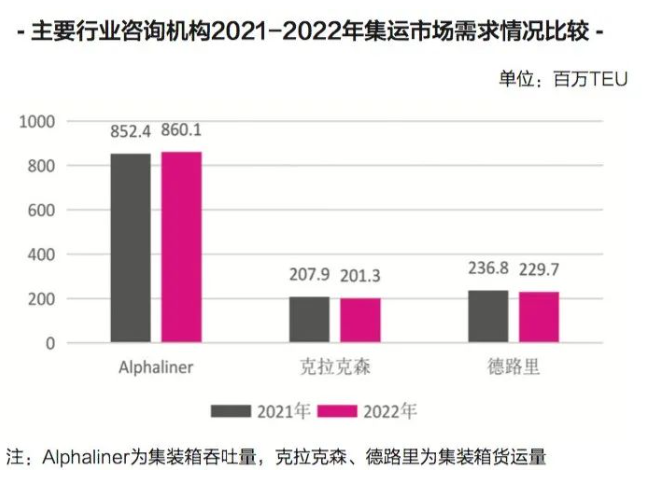

受全球經濟低迷、商品貿易增速放緩以及2021年高基數影響,2022年集運市場需求萎縮,但貨運量依然保持在高位。根據CTS的統計數據,截至2022年11月,全球集裝箱貨運量連續10個月同比負增長。

德路里預計,2022年,全球集裝箱運輸需求同比減少3%,這是集運業40多年來除國際金融危機和新冠肺炎疫情初年外的第三個負增長年。但從整體貨運量規模來看,仍高于疫情前水平。

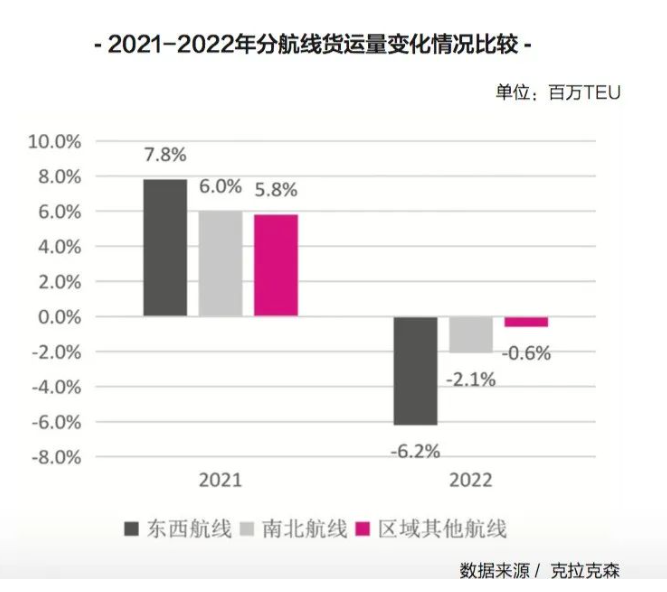

分航線看,東西航線的貨運量降幅最為明顯,主要是在高通脹、低消費、去庫存的環境下,歐美主干航線貨運量領跌;南北航線貨運量回落,主要由于在全球貿易低迷的背景下,部分國家經濟放緩,需求疲弱;其他區域航線貨運量相對平穩,其中亞洲區域內貨運量逆勢增長。

運力供給增加 供求關系松動

2022年,集運市場集裝箱船運力增長4%左右,增速低于2021年,保持在合理水平。

供給側變化主要呈現以下特點:第一,租船市場自高位回落。克拉克森的統計數據顯示,2022年12月租船價格指數為105,較2022年4月的歷史高點跌去四分之三。

第二,新船交付穩中有降。2022年新船交付量較2021年減少10%左右,并低于過去5年的平均水平。

第三,船舶訂單保持在較高水平。2022年新增訂單運力約265萬TEU,大幅減少35%,但與過去幾年相比仍處于高位,同時訂單總量超過750萬TEU,占船隊總運力的29%,創歷史新高。

第四,閑置運力觸底回升。根據Alphaliner的統計數據,2022年年末,商業閑置運力接近60萬TEU,是2022年年初的約4.5倍。

第五,船舶拆解依舊清冷。拆解活動連續第二年表現低迷,拆解船舶數量屈指可數。

運價快速回落 跌幅超出預期

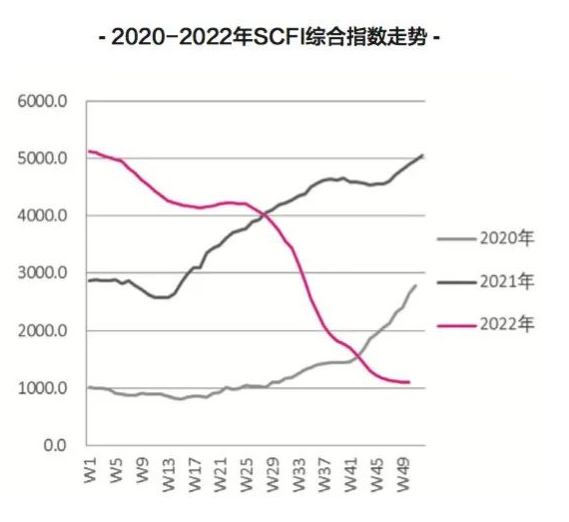

盡管2022年全年運力增長保持在合理水平,但由于港口擁堵明顯好轉,運力持續回歸,再加上需求萎縮,使得運力增長帶來的負面效應被進一步放大,市場供求關系出現明顯松動,運價呈下行態勢。

截至2022年年末,上海航運交易所發布的中國出口集裝箱運價指數(CCFI)和上海出口集裝箱運價指數(SCFI)綜合指數,分別報于1271.31和1107.55,較2022年年初分別下跌63%和78%。

2023年市場展望

多重利空因素拖累全球經貿復蘇

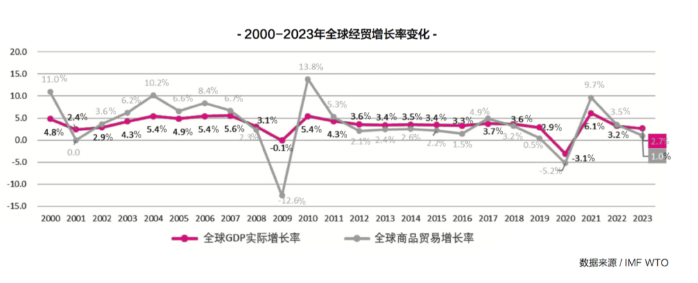

當前,國際局勢暗流涌動,世界主要經濟體經濟增速放緩,全球貨物貿易增長步伐進一步減慢。展望2023年,全球經貿或將延續低增長的態勢。

國際貨幣基金組織(IMF)預計,2023年全球經濟增長前景將進一步惡化,增長率將從2022年的3.2%下滑至2.7%,成為2001年以來,除國際金融危機和新冠肺炎疫情初年外,增長最慢的一年。

世界貿易組織(WTO)則預計,2023年全球貿易延續低迷態勢,全年商品貿易增長僅為1%,遠低于歷史平均水平。

但在整體低迷的大環境中,仍不乏利好因素。一方面,歷史性通脹可能將有所緩和;另一方面,中美歐主要經濟體增長曙光初現。

伴隨美國通脹危機有所緩解,后續加息節奏或將逐步收斂,有利于經濟平穩復蘇。歐洲暖冬天氣助力抵御能源危機,家庭支出壓力緩解,有望給消費帶來支撐。

在我國,隨著疫情管控的全面開放,2023年社會經濟活動將逐漸回歸正常。疊加三年來疫情防控經驗積累,我國經濟運行有望更好地適應疫情影響,經濟增長將恢復上行。

整體需求弱勢增長 歐美干線需求下滑

從主要國際組織的預測數據來看,2023年全球經濟和商品貿易增長乏力,全球經濟可能要到2023年下半年才會重新步入正軌。集裝箱運輸需求增長的宏觀大環境整體偏弱,是市場面臨的主要挑戰。

預計2023年,集裝箱運輸需求將出現恢復性增長,增速為1%左右。全年貨運量規模較難恢復至2021年的水平,歐美干線需求難有起色。

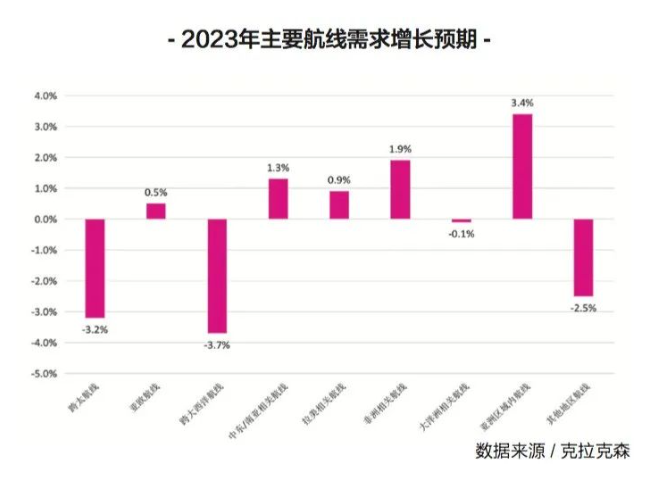

克拉克森預計,2023年,歐線西行和美線東行航線需求將連續第二年下降,降幅分別為4%和1.1%。

與歐美航線需求連續兩年下滑不同,中東、拉美和新興市場航線,有望在2023年率先回歸增長軌道,接替主干航線,成為推動全球貨運量增長的引擎。其中,中阿經貿合作走深走實,有望提振相關航線需求。

此外,拉美一體化和中拉關系有望取得新進展,對拉美市場需求增長形成支撐。

同時,2023年1月,區域全面經濟伙伴關系協定(RCEP)迎來生效實施一周年。一年來,RCEP充分釋放機制紅利,有力提振了亞洲區域經貿往來。

隨著RCEP持續深入實施,成員之間的關稅減讓和通關便利化等政策紅利,將進一步釋放,促進區域內產業鏈和供應鏈更加緊密暢通,成為推動區域貨運量增長的重要力量。

克拉克森預計,2023年亞洲區域內貨運量將增長3.4%,引領集運市場需求增長。

運力加速回歸 新船交付量大增

2022年下半年以來,全球港口擁堵加速好轉。

2022年11月中旬,克拉克森集裝箱港口擁堵指數為33.2%,自2022年7月的高點回落了4個百分點,是2020年9月以來的最低水平。

港口擁堵好轉,碼頭作業效率逐步恢復,加速釋放運力。德路里最新預計,2023年因供應鏈擁堵導致的有效運力減損為3%,而2021年和2022年均為17%。

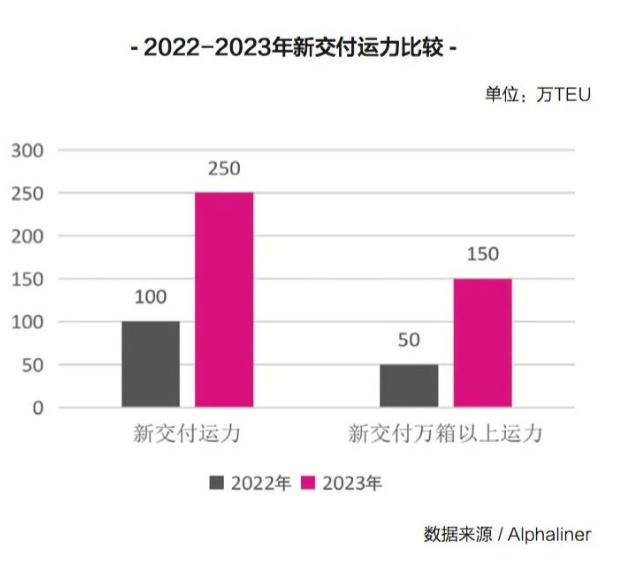

此外,根據Alphaliner的統計,2023年新交付運力約為250萬TEU,是2022年的2.5倍。2023年新交付運力以大型船舶為主,萬箱以上船舶約為80艘,超過150萬TEU,約是2022年的3倍。

其中,20000TEU以上船舶超過30艘,運力接近80萬TEU。總體來看,2023年集運市場新交付運力將迎來大幅增長,并創下歷史新高,給供給側帶來較大壓力。主要行業咨詢機構預計,2023年全球集裝箱運力將增長7%~8%。

從閑置運力的角度看,當前閑置運力僅占全球集裝箱船隊總運力的2%,處于相對低位,未來有增長空間。

從目前市場供求關系來看,預計承運人將進一步加大運力的閑置力度,以期更有效地平衡市場。船舶空班、停航,也將成為2023年運力調控的主要方式之一。

從新船交付的角度看,放慢新船交付節奏,將成為緩解供給側壓力的關鍵。

雖然2023年計劃交付的船舶將創歷史新高,但考慮到承運人對后市預期的減弱,放任新船大量進入市場并非理性之舉,因此,不排除新船交付時間延后的可能,市場供求壓力有望得到緩解。

從拆解市場的角度看,在經歷了近幾年的低迷期后,拆船市場在2022年年末逐步活躍。

目前還難以判斷2023年市場是否會出現集中拆解潮,但在行業環保要求越來越高以及新增運力未來大量涌入市場的背景下,拆解市場整體將恢復上行態勢,有利于減輕供給側壓力。

運價延續低位波動 跌幅有望逐步收窄

供應鏈紊亂導致的市場供需錯配,一度讓集運市場供不應求。然而隨著需求增長疲態顯現以及運力加速回歸,市場供求關系急轉直下。

在此背景下,2022年即期市場運價快速下跌,目前多數航線已經跌破了班輪公司的盈虧平衡點。

不過,隨著即期運價回歸至合理區間,后續運價或將逐步止跌企穩。此外,市場回調有利于加速投機性非傳統承運人清出,幫助即期價格更快地筑底企穩。

總體來看,2023年集運市場運價將延續低位波動的走勢,但跌幅有望逐步收窄。

2022年,在供應鏈緊張和運輸需求急劇上漲的背景下,集運業的合約運價達到有史以來的最好水平。

但隨著即期運價的回落,合約履約情況從2022年下半年開始變差。雖然有部分客戶和班輪公司簽訂了一年以上的長約,但2023年客戶能否按2022年的合約價格履約出貨,仍存在很大的不確定性。

2023年,集運市場供求關系轉變,將使船貨關系面臨新變化,客戶在運價談判時的話語權更大,使得2023年的合約運價談判難度上升。

效益縮水是最大挑戰

2023年,集運市場運價下行的壓力進一步增加,勢必將導致效益縮水。

德路里預計,2023年,集運業營業利潤將從2022年的2900億美元,大幅縮水至150億美元,營業利潤率也將大幅回落至6.8%。

此外,根據Alphaliner的統計,2023年新交付運力約為250萬TEU,是2022年的2.5倍。2023年新交付運力以大型船舶為主,萬箱以上船舶約為80艘,超過150萬TEU,約是2022年的3倍。

其中,20000TEU以上船舶超過30艘,運力接近80萬TEU。總體來看,2023年集運市場新交付運力將迎來大幅增長,并創下歷史新高,給供給側帶來較大壓力。主要行業咨詢機構預計,2023年全球集裝箱運力將增長7%~8%。

從閑置運力的角度看,當前閑置運力僅占全球集裝箱船隊總運力的2%,處于相對低位,未來有增長空間。

從目前市場供求關系來看,預計承運人將進一步加大運力的閑置力度,以期更有效地平衡市場。船舶空班、停航,也將成為2023年運力調控的主要方式之一。

從新船交付的角度看,放慢新船交付節奏,將成為緩解供給側壓力的關鍵。

雖然2023年計劃交付的船舶將創歷史新高,但考慮到承運人對后市預期的減弱,放任新船大量進入市場并非理性之舉,因此,不排除新船交付時間延后的可能,市場供求壓力有望得到緩解。

從拆解市場的角度看,在經歷了近幾年的低迷期后,拆船市場在2022年年末逐步活躍。

目前還難以判斷2023年市場是否會出現集中拆解潮,但在行業環保要求越來越高以及新增運力未來大量涌入市場的背景下,拆解市場整體將恢復上行態勢,有利于減輕供給側壓力。

運價延續低位波動 跌幅有望逐步收窄

供應鏈紊亂導致的市場供需錯配,一度讓集運市場供不應求。然而隨著需求增長疲態顯現以及運力加速回歸,市場供求關系急轉直下。

在此背景下,2022年即期市場運價快速下跌,目前多數航線已經跌破了班輪公司的盈虧平衡點。

不過,隨著即期運價回歸至合理區間,后續運價或將逐步止跌企穩。此外,市場回調有利于加速投機性非傳統承運人清出,幫助即期價格更快地筑底企穩。

總體來看,2023年集運市場運價將延續低位波動的走勢,但跌幅有望逐步收窄。

2022年,在供應鏈緊張和運輸需求急劇上漲的背景下,集運業的合約運價達到有史以來的最好水平。但隨著即期運價的回落,合約履約情況從2022年下半年開始變差。

雖然有部分客戶和班輪公司簽訂了一年以上的長約,但2023年客戶能否按2022年的合約價格履約出貨,仍存在很大的不確定性。

2023年,集運市場供求關系轉變,將使船貨關系面臨新變化,客戶在運價談判時的話語權更大,使得2023年的合約運價談判難度上升。

效益縮水是最大挑戰

2023年,集運市場運價下行的壓力進一步增加,勢必將導致效益縮水。

德路里預計,2023年,集運業營業利潤將從2022年的2900億美元,大幅縮水至150億美元,營業利潤率也將大幅回落至6.8%。

- 聯系巨東

-

巨東fba海運免費熱線:13538436570

巨東郵箱:info@world-beater.cn

郵 編:523000

地址:廣東省東莞市黃江鎮環城路99號富康大廈1107室